През последните 2 месеца станахме свидетели на значим ръст на пазарите на агрокултури в цял свят за стара реколта 2023/24 г. Според анализаторите на фирмата за търговия със зърненени и маслодайни култури Грейнстор причините могат да бъдат обобщени в три точки:

1.След 2020 г. борсовите листвания на три основни култури - пшеница, царевица и соя се откъснаха от суровините, които би следвало да следват, като отразяват движенията на физическия пазар. Той от своя страна зависи от Търсенето и Предлагането на дадената култура и съответно сключените сделки за бъдеща шродажба. От тогава станахме свидетели на движенията на CBOT и МATIF почти винаги по-големи от реалната нужда за балансиране на физическия пазар. Към края на март 2024г. борсите бяха препродадени до нереалистично ниски нива и трябваше да направят корекция.

2. Втората причина бе сухото и студено време в Русия, което намали очакваната за реколта от пшеница на страна номер едно с – 20 млн.т.

3. Третата причина бе нормалната пазарна тенденция в края на кампанийната година - да има по-малко предлагане.

Към момента след началото на юни 2024 г. се наблюдава лек спад в цените на повечето култури, които е повлиян основно от началото на жътвените процеси.

За нашата реалност последните месеци на кампания 2023-24 г. обърнаха нещата от кошмарът за всяка една държава износител (до преди 3 месеца очаквахме слаба реколта при ниски цени) в посока оптимизъм (подобрени борсови цени заедно с дъждовен климат и добри очаквания за реколтата).

Въпросът, който всички си задаваме, обаче е какво ще се случи от тук нататък. Глобaлната картина е бича за пшеница, меча за маслодайни и неутрална за царевица. На база данни от WASDE това ще са началните и крайните запаси за основните 3 култури:

Тези данни са индикативни, защото някои култури са засети наскоро, а други дори още не са в земята, гледайки двете полукълба. Но стъпвайки върху тях все пак можем да направим заключение, че няма причина да видим сериозни спадове в цените на пшеница, тъй като очакваме общ производство спрямо консумация само около с минус 4 млн.т. Също така важен е фактът, че основният спад идва от Русия и Украйна, съответно в заради лошите метеорологични условия, а в Украйна по-малкото засети площи с пшеница за сметка на маслодайни култури.

Не случайно наблюдаваме соята, която е истинския борсов продукт за анализ при маслодайните култури с реален значим обем в света. 5% по-ниска консумация спрямо прогрозираните данни за световно прозиводство на този етап подават индикации за предлагане изпреварващо търсенето, което би следвало в дългосрочен аспект да натисне цените надолу.

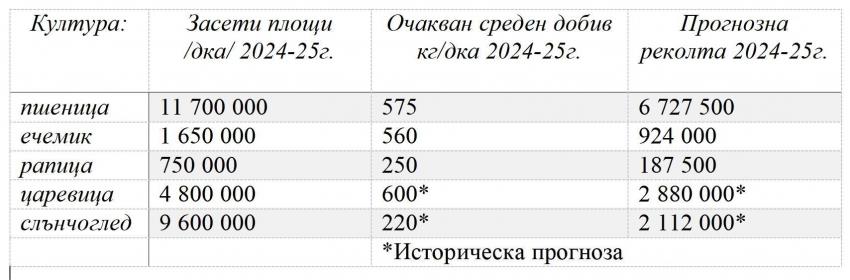

Следващия важен фактор, който ще засегнем в днешния анализ, са засетите площи в България и очаквания добив. По данни на МЗХ и наблюдения от страна на анализаторите ние от Грейнстор имаме следните параметри:

Пшеница

На фона на по-ниските добиви в Русия и Украйна пазара на пшеница от Черно Море ще бъде по-атрактивен за българските износители, но имайки предвид баланса на царевица, това предимство ще се реализира основно за хлебните пшеници. В допълнение към ниските реколти в източната част на Черно Море, ЕС прие мита от €95 за внос от Русия и всички зърна, които идват от Руски пристанища, което значи и Казахстан. ЕС не е голям вносител на зърна от Русия, но няколко държави в южната част на Европа внасят голям процент от високо протеиновите си пшеници от Русия и Казахстан и това е възможност за България да спечели нови пазари.

Ечемик

Ечемикът е най-рисковата култура от ценова гледна точка, защото очакваните добиви в Европа са високи, а в България имаме близо половин милион декара повече засети площи. Испанския пазар ще е ограничен поради голяма местна реколта и ще се борим с агресивна украинска износна политика. За да има добри цени на ечемика България ще трябва да намери нови пазари. На фона на изобилната реколта от царевица това може да се окаже невъзможно. По наше мнение краткосрочния потенциал на ечемика е силно ограничен и за добра реализация ще трябва да се чака 2025г.

Рапица

Затвърждава се продължаващия спад на рапицата основно заради почвено-климатичните условия по нашите ширини за сметка на слънчоглед, както и увеличението на ечемика, което се дължи на изискванията за получаване на субсидии за сеитбооборот. С намалението на площите с рапица виждаме повече преработватели, които търсят тази култура за хранително олио, както и за био-дизел. С 200,000т общ годишен обем тя вече става бутикова и вероятно ще се реализира лесно и при добри условия, защото няколкото местни консуматора, които лесно могат да преработят целия обем, ще се конкурират с износителите. Предимството на рапицата е, че като есенна култура ще се изтъргува преди света да бъда залят с очакваната огромна реколта от соя.

Друг значим фактор е големия преходен остатък от пшеница стара реколта, реализиран като нова реколта. Този 1 милион тона пшеница заема място за съхранение, задържа ресурс и намаля потенциала за продажба на нова пшеница. Гледайки движението на пазара в цифри близо месец от новата кампанийна година ще изнасяме пшеницата от изминалата. Също така се забелязва значимо намаление на финансовия ресурс на пазара. Първата причина за това е реализираните загуби от земеделски производители и търговци през 2023г., но също така вече можем да говорим и за отдръпване от страна на банките от рисковите участници в сектора, както и увеличен „due diligence“ процес при търговските фирми, които функционираха като търговски банки.

С отдалечаването от Ковид-19 кризата и началото на войната между Русия и Украйна пазарите се връщат в традициония си ритъм на сезонен танц между търсене и предлагане. Напълно е реалистично голямото предлагане по време на жътва, комбинирано с осезаемия глад за финансов ресурс при земеделските производители, да доведе до жътвен натиск и по-ниски цени. Реколтата на пшеница около Черно Море е по-малка от предни години, но поради климатични вариации излиза на пазара в рамките на месец и купувачите ще се възползват от това, за да търсят занижени цени.

Спомена от последните 2 години, през които цените бяха най-високи по жътва и след това претърпяха резки спадове ще ограничи търговката активност на купувачите и те ще са внимателни докато не се чувстват сигурни, че цените са стигнали своето дъно. Но в крайна сметка не трябва да забравяме, че за годината в глобален мащаб ще произведем по-малко пшеница, отколкото ще изконсумираме и това почти гарантира, че ще има удобни моменти за реализация на българската продукция.