За разлика от зърнените пазари, развитието на което продължава да се характеризира с много висок ценови волаталитет, в слънчогледовия комплекс се наблюдава бавно плъзгане на котировките в низходяща посока.

Важно е да отбележим и оптимистичната прогноза за производството на слънчогледово семе в ЕС през 2022/23 г., което е важен фактор за прекъсването на възходящата ценова спирала в Европа.

През последните две-три седмици цените на слънчогледа на френския пазар се понижиха с 40-50 евро до EUR930-940/т CRT St Nazaire, а котировките на суровото слънчогледово масло в Ротердам спаднаха с 250 евро - до $1810/т за доставка през юли. Според европейските експерти за прекъсването на възходящата ценова спирала в Европа и преминаването в низходящ тренд в значителна степен повлияха оптимистичните прогнози за производството на слънчогледово семе в ЕС през 2022/23 г.

В актуализираната прогноза на ФАО липсват индикации за „световния глад” през 2022/23 г.

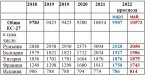

В края на май и Европейската организация на търговците със зърнени храни, маслодайни семена и растителни масла (COCERAL) оповести своята актуализирана (трета) прогноза за добива от маслодайни семена в Евросъюза през 2022 година. Прави впечатление, че майската прогноза е подобрена с близо 600 хил. тона до 10,57 млн.т в сравнение с нивото очаквано през март и сега прогнозните стойности плътно доближават рекордните показатели от 2021 г.. Прогнозата на водеща европейска аналитична компания Strategie Grains е още по-оптимистична и предполага достигане до нов исторически връх от 10,9 млн.т

Производство на слънчогледово семе в ЕС-27, в хил. тона

*По данни на COCERAL май 2022

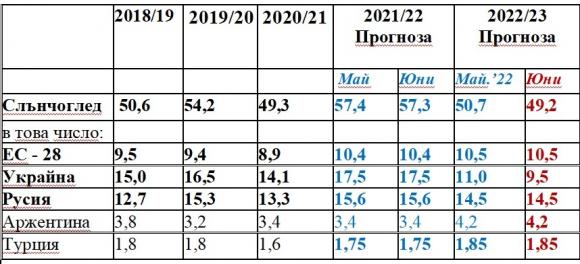

На 10 юни и Службата за външните пазари към Министерството на земеделието на САЩ (FAS USDA) оповести актуализираната си прогноза за производството на слънчогледово семе в световен мащаб.

Оценката на FAS USDA за размера на новата слънчогледова реколта в Евросъюза се покрива с оптимистичната прогноза на COCERAL, но в глобален план данните на американските експерти не са оптимистични и предвиждат значително редуциране на производството на слънчогледово семе в света в сравнение с очакваното тазгодишно равнище с 8,1 млн. т – до 49,2 млн.т

*По данни на FAS USDA

Влошената глобална перспектива е следствие на очакван драстичен спад на добива в Украйна от рекордните 17,5 млн.т през 2021 г. до 9,5 млн.т през 2022 г. С 1,1 млн.т по-малка се очертава да бъде и слънчогледовата реколта в Русия – 14,5 млн. т. В случая обаче трябва да се има предвид, че през 2021 г. и Украйна, и Русия прибраха рекордна слънчогледова реколта (17,5 млн.т и 15,6 млн.т съответно).

Въпреки неблагоприятните прогнози за размера на новите реколти цените на слънчогледовото семе и слънчогледовото масло и в Русия и в Украйна падат. Съгласно мониторинга на водещата руска аналитична агенция SovEcon само за миналата седмица в южните региони на Русия цената на слънчогледовото семе спадна с 1000-1300 рубли (17-22 долара) и в момента се движи в диапазон 32 000-34 000 рубли за тон ($550-585/т), а това са най-ниските стойности от 9 месеца насам. „Цените на слънчогледа в Русия падат на фона на рекордните запаси в страната и укрепването на рублата”, се посочва в доклада на агенцията, която е специализирана в проучването на селскостопанските пазари. Според руските експерти преработвателите продължават постепенно да намаляват изкупните цени. Купувачите споделят, че през следващите седмици ще преминат към преработка на новата реколта рапица и „фермерите активно се опитват да продават натрупаните запаси от слънчоглед", се казва в доклада.

Според Института за конюнктура на аграрните пазари (ИКАР) в Москва експортните цени на руското сурово слънчогледово масло през миналата седмица ерозираха до 1800$/т FOB в скравнение с 1900-1980$/т FOB допреди само една седмица.

Производителите на слънчогледово масло в Украйна са притиснати от липсата на износ по море и са принудени да извършват доставките за европейските купувачи главно с автомобилен транспорт, като според местните експерти цените на суровото слънчогледово масло са депресирани до нива $1450-1600/т DAP полска граница и $1650-1700/т DAP Румъния/България.

Игор Валентович