През текущата седмица пресата на фундаменталните (балансови) фактори върху цените на основните зърнени култури се засили след оповестяване на новите прогнозни данни за състоянието на глобалния зърнен баланс. На 12 януари Министерството на земеделието на САЩ (USDA) изненада пазарните участници с драстично увеличение на прогнозата за добива от царевица в САЩ през 2025/26 - до рекордните 432,34 млн.т , с 6,81 млн.т повече в сравнение с декемврийската прогноза и с 54,07 млн.т повече спрямо предходната 2024/25 г. Прогнозата за световното производство е увеличена с 4,36 млн.т до 842,17 млн.т (800,81 млн.т – 2024/25 г.). От 24,00 млн.т до 27,50 млн.т е увеличена и прогнозата за добива от пшеница в Аржентина (18,51 млн.т – 2024/25 г.), а оценката за Русия е качена от 87,50 млн.т до 89,50 млн.т (81,60 млн.т – 2024/25 г.). В януарския доклад на Министерството е потвърдена и високата декемврийска прогноза за ЕС – 144 млн.т, в сравнение само с 122,15 млн.т, ожънати през 2024/25.г.

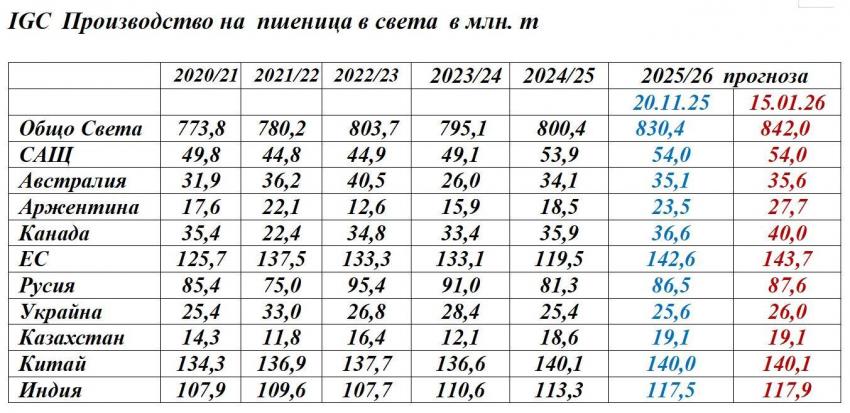

На 15 януари Международният съвет по зърното (IGC) за пети пореден път увеличи прогнозата за световното производство на зърнени храни през 2025/26 г. Този път летвата беше вдигната с 31 млн.т, в сравнение с ноемврийските данни, до рекордните 2461 млн.т, което е с 133 млн. т над резултата от 2024/25 г. Възходящата корекция в октомврийската прогноза отразява увеличението на производството на пшеница и царевица, тъй като последните данни потвърдиха по-високите от очакваните добиви в редица страни основни производителки. Прогнозата за глобалния добив от пшеница през 2025/26 г. е увеличена с близо 12 млн. т от 830,4 млн.т до рекордните 842,0 млн.т, с 41,6 млн.т повече в сравнение с предходната 2024/25 г. По-оптимистичните данни за Канада, Аржентина, Австралия, Русия, Украйна и най-вече за новата реколта в Евросъюза са основните фактори за ревизиране на ноемврийските числа.

Прави впечатление, че януарските доклади на USDA и IGC демонстрират превишение на нивото на глобалното производство над потреблението, което предполага значимо увеличение на глобалния преходен запас от пшеница в края на 2025/26 г. - до 283 млн.т по данните на Съвета, в сравнение с 264 млн.т в края на предходния сезон.

Новите прогнозни данни провокираха засилени спекулативни продажби на пшеница и царевица на борсата в Чикаго, като цената на царевицата там на 13 януари се срина до най-ниското равнище от 5 месеца насам – $164,25/т, а пшеницата поевтиня до $186.30/т .

Европейският пазар обаче като цяло издържа на спекулативния натиск и след минимални отрицателни отклонения цените на пшеницата и царевицата на борсата в Париж (Euronext) се възстановиха до нивата от предходния седмичен период - EUR 191/т и EUR 191,25/т съответно.

Европейските анализатори коментират, че пазарът в ЕС понастоящем е фокусиран върху геополитически и макроикономически елементи. Цените на зърнените и маслодайните култури в ЕС са подкрепени от нов спад на еврото, което тези дни тества най-ниското стойности от месец и половина насам - 1.1600. Проблемът с Гренландия се възприема като фактор подкопаващ курса на еврото. В центъра на вниманието е и ситуацията в Украйна, където инфраструктурата на целия зърнен сектор продължава да страда от конфликта, което забавя темпото на износа и в това число и за страните от ЕС.